納稅管理人制度是指,居住在國外的納稅人為了履行在日本國內的納稅義務,可以指定一位居住在日本國內的第三方作為其代理人的制度。

這項制度適用於持有日本國籍的人,或者雖持外國國籍但在日本擁有資產或收入的人士,當他們居住在國外時。例如,即使因海外工作派遣或留學而離開日本,仍需為在日本國內的不動產租金收入或股票分紅等繳納稅款。

納稅管理人的職責是代表納稅人本人提交確定申報書、處理來自稅務署的聯絡事項,以及辦理與納稅相關的各種手續。納稅管理人的資格要求是居住在日本國內的成年人,通常由親屬、可信賴的朋友或稅務會計師等專業人士擔任。

選任納稅管理人時,需要向管轄稅務署提交「納稅管理人申報書」,註明納稅管理人的姓名和地址等信息。如需更換或解除納稅管理人,同樣需要提交申報。

通過這項制度,即使居住在海外,也能適當履行在日本的納稅義務,避免因納稅延遲或逃稅而產生的風險。

別忘了這個手續!

在日本沒有居住的外國人或外國法人購買日本國內不動產時,登記手續與日本國民相比有幾個不同的特點和必要文件。

1. 關於外國人個人姓名的表記

在不動產登記中,外國人個人的姓名除了日文表記外,還會附加羅馬字母表記。這是為了提高身份確認的準確性,防止未來可能發生的權利關係爭議。在登記簿上,例如會以「白婷安(ABAI TINAN)」的形式,即片假名表記與括號內的羅馬字母表記並列。

2. 國內聯絡地址的登記

對於在日本國內沒有住址的外國人及外國法人,其在日本國內的聯絡方式將成為登記事項。這是為了不動產相關重要通知和行政手續的順利進行而設的必要措施。具體來說,日本國內的代理人或聯絡人(個人或法人)的地址及聯絡資訊將被記載在登記簿上。

3. 外國法人設立依據法國的登記

當未在日本登記的外國法人取得不動產時,該法人的設立依據法將成為登記事項。這是確認該法人法律地位和權利能力的重要資訊。例如,登記為「依據台灣公司法設立的法人」等,明確該法人是有效設立的。

4. 關於住址證明的文件

對於在國內沒有住址的外國人或外國法人,需要特別的文件來證明其住址。具體來說,除了宣誓供述書(Affidavit)外,還需要提交護照複印件(個人情況)或公司登記簿等複印件(法人情況)。

根據日本公司法,資本額1日圓以上即可註冊成立公司。

可是日本《出入國管理及難民認定法》的規定,申請經營管理簽證的其中一項重要條件是,申請人所從事的事業需具備一定的規模與穩定性。法律上明確指出,滿足以下任一條件即可被認定為具備此規模:

資本金或出資總額達到500萬日圓以上。

除了經營者本人外,雇用兩名以上居住在日本的常勤員工(例如:日本人、永住者、定住者等)。

從上述兩項條件來看,將公司資本金設定在「500萬日圓以上」,是證明事業規模最直接、最明確,也是最常見的方法。雖然雇用兩名常勤員工也是一個選項,但對於一家剛起步的新公司而言,在事業尚未產生穩定營收前,立即承擔兩名員工的薪資、社會保險等高額固定成本,會帶來巨大的財務壓力與風險。因此,絕大多數的外國創業者都會選擇準備500萬日圓資本金的方式來滿足簽證要求。

此外,有幾點需要特別注意:

入國管理局不僅會審查資本金的「金額」,更會嚴格審核其「來源」。申請人必須提出詳細且合理的書面證據,證明這筆資金是透過合法途徑累積而成,例如多年的薪資儲蓄、繼承、資產變賣所得或親屬贈與等。因此,保留好相關的銀行存摺紀錄、轉帳證明、買賣合約或贈與契約書等文件至關重要。申請註冊時,您需要提供資金來源的銀行帳戶記錄,但不需要提供這樣的來源證明。

500萬日圓是最低門檻:雖然500萬日圓是符合簽證申請的最低標準,但若您的事業計畫需要更高的初期投資(如店鋪裝潢、設備採購、庫存等),建議根據實際需求準備更充裕的資本金。較高的資本金能向審查官、金融機構及商業夥伴展現您事業的穩定性與可信度,對於未來簽證的更新審查也會有正面影響。

總結而言,為了順利在日本設立公司並成功取得經營管理簽證,最穩妥可靠的做法是將資本金設定在500萬日圓以上,並確實準備好完整的資金來源證明文件。 這不僅是為了符合法規,更是為您在日本的事業奠定穩固的基礎。

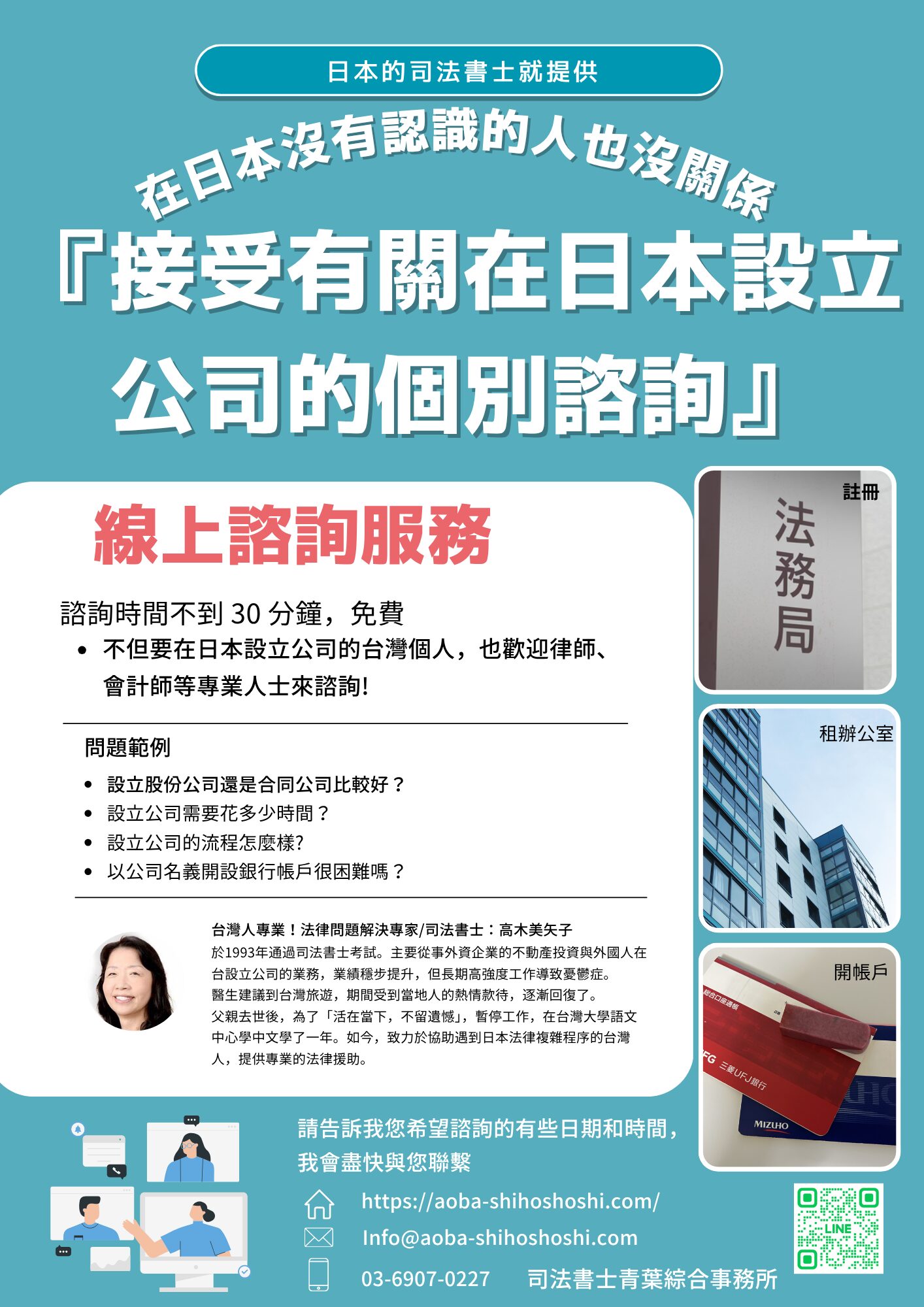

在台灣,公司成立前可以在銀行開臨時公司帳戶,而在日本,公司註冊完成後才能開帳戶。

在準備成立公司時,資本金存入在發起人或投資人等的帳戶裡。 註冊需要這資本證明。

因為在日本開公司的帳戶很難, 所以需要在日本長期居住的合夥人的幫助。

如果沒有那樣的合夥人, 請不要放棄並與我們聯繫。

台湾では会社設立前に銀行口座を開設できますが、日本では会社設立登記後にのみ口座開設が可能です。

会社設立の準備として、発起人または出資者の口座に資本金を入金します。この資本証明書は登記に必要となります。

日本で会社口座を開設するのは困難なため、日本に長く居住しているパートナーの協力が必要です。

そのようなパートナーがいない場合も、諦めずに私たちにご相談ください。

在日本成立公司時,租哪裡 辦公室不重要。

老闆留著在台灣而成立公司也可以。但如果您想在日本取得管理公司簽證,或是您想讓台灣員工取得勞工簽證,您需要考慮一下。公司註冊可以順利完成,但可能沒辦法取得居留簽證。

外籍人士在日本設立公司時,通常會租虛擬辦公室,但若簽訂免費地址契約,則沒辦法取得在留資格。如果簽訂的是一間房間,則可以取得簽證。

如果您將家當作住宅又當作辦公室,則可能無法取得居留許可。

例如,如果您租了一棟兩層樓的建築,辦公室在一樓,您的家在二樓,就沒有問題。辦公室與住家必須完全分開。

另外,在東京,許多知名公司在千代田區,許多傳統公司則在中央區。港區有許多外籍投資公司,而 IT 相關的公司則多在澀谷區。每個地點都有特色而租辦公室時請考慮。

日本で会社を設立する場合、オフィスはどこに借りても問題ありません。

社長が台湾に滞在して会社を設立しても問題ありません。しかし、日本で経営管理ビザを取得したい場合や、台湾人従業員に就労ビザを取得させたい場合は、検討が必要です。会社設立はスムーズに完了しますが、居住ビザを取得できない可能性があります。

外国人が日本で会社を設立する場合、通常はバーチャルオフィスを借りますが、フリーアドレス契約を結んだ場合は在留資格を取得できません。1部屋契約であればビザを取得できます。

自宅を住居と事務所として利用している場合、居住許可を取得できない可能性があります。

例えば、2階建ての建物を借りて、1階が事務所、2階が自宅であれば問題ありません。ただし、事務所と住居は完全に分離されている必要があります。

また、東京都内では、千代田区には有名企業が多く、中央区には伝統企業が多く、港区には外資系企業が多く、渋谷区にはIT関連企業が多く集まっています。それぞれに特徴がありますので、オフィスを借りる際にはぜひご検討ください。

當您想在日本成立公司時,首先要考慮什麼?

公司名稱?辦公室在哪裡?

當然這些都很重要,但別忘了通知向日本銀行。

通知有兩種, 公司成立前通知與公司成立後通知。

對日本國家的安全和公共秩序相關的產業需要前通知, 例如武器製造、飛機製造和網路安全等等。

您要特別注意是,「軟體製造業」現在需要前通知。台灣人所創立的公司通常包括這種生意內容。

必須透過日本銀行向財政大臣及對業務性質有管轄權的大臣提出通知,但需要注意的是,原則上自接受通知之日起 30 天內沒辦法開始這種業務。

日本で会社を作ろうとしたときに、まず何を考えなければならないでしょうか?

会社の名前?オフィスはどこに置くか?

もちろんそれも大切ですが、日本銀行への対内投資の届出を忘れないでください。

届出には会社設立前と後のものがあります。

事前届け出は、主に国家の安全保障や公の秩序に関連する業種で、武器製造業、航空機製造業、サイバーセキュリティ業などが該当します。

見落としがちなのは、現在では、「ソフトウェアの製造業」も該当する点です。台湾人が作る会社には業務内容として入っていることが多いです。

日本銀行を通じて、財務大臣と業務内容を管轄する大臣あてに届出をする必要がありますが、届け出が受理された日から原則として30日間は、その業務を行えませんので、注意が必要です。

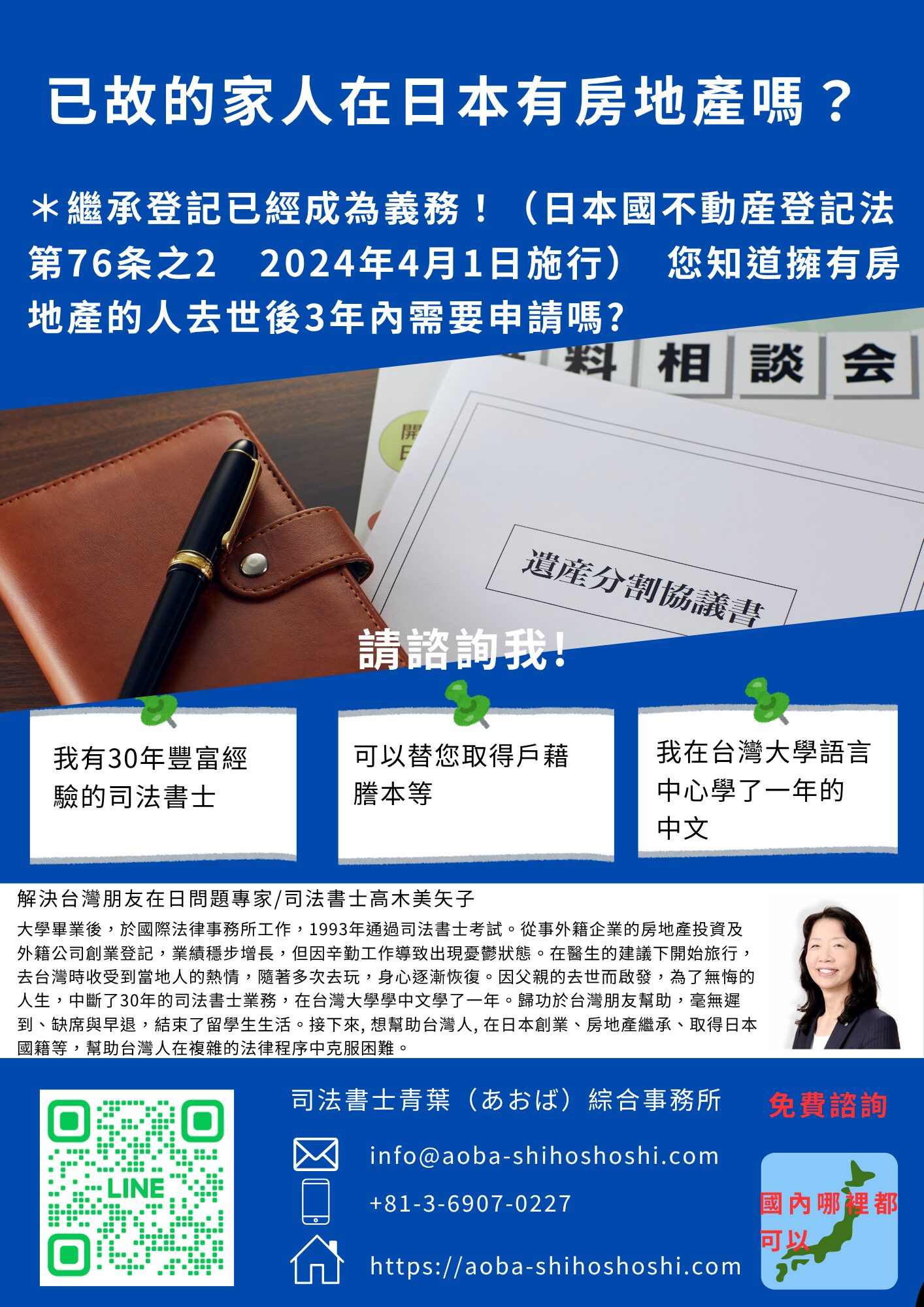

2024年4月1日から義務化された「相続登記」。法律の施行から1年が経過しましたが、いまだに認知度が低いままです。

人間は自分に関連する情報に対して特別な注意を払い、より深く理解しようとする傾向があります。

この現象は心理学的に「自己関連効果」と呼ばれ、自分に直接関係のある情報は、より記憶に残りやすく、意識にも入りやすいとされています。

司法書士会でも金融機関でも不動産業界でもアナウンスはしていますが、おそらく耳に入る機会はあっても「自分のこと」と認識していないのでしょう。

実際に金融機関で開催されるセミナーにはシニア層を中心とした参加者がいっぱいいるそうです。実際に悩んでいる方は多いのだと思います。

でも、相続登記は一般の人にとっては簡単ではありません。

1. すでに先代、先々代の名義のままで放ってあって今更どうすればよいのかわからない。

2. 固定資産税は払っているので、問題ないと思っている。

3. 相続人間で、誰が相続するのか決まっていない。

4. 家族が亡くなって、やることが多くて、登記まで考えが及ばない。

5. 相続登記をするには、登録免許税や司法書士などの報酬などがかかるから気が重い。

といった理由があるでしょう。

3の相続ですが、「不動産を自分の名義にしたい」という相続人が複数いて、取り合いになるような不動産もあれば、「負動産」と言われるように、だれも相続したくないような不動産の場合もあります。

解決は簡単ではないこともありますが、相続は放っておけば放っておくほど、相続人が死亡したり認知機能が衰えてしまい、複雑になります。

問題を子供や孫に先送りにしないよう、まずは司法書士に相談してください。

台湾籍の方の相続手続きは、どのような手続きになるのでしょう。

1.被相続人(亡くなった方、以下「被相続人」と言います)が台湾籍の場合は台湾と日本のいずれの法律が適用されるのでしょうか?

結論としては、台湾の法律が適用されます。

外国籍の方の相続手続きは、日本の法律では被相続人の国籍法、つまり台湾の法律が適用されると規定されています(法の適用に関する通則法第36条)。

さらに、台湾の法律では、相続は被相続人の死亡時の国籍の法律に基づくと規定されていますので、台湾の法律が適用されます。

2.相続人(被相続人の財産を承継する人)は誰ですか?

(1)法定相続人

法律で決められた相続人は、日本と同様、まず配偶者は常に第一位の相続人になります。第一位の相続人は配偶者のほか子供です。子供が被相続人より先に亡くなっている場合は、その子供が代襲相続人になります。第二位は父母で、第三位は兄弟姉妹、第四位は祖父母になります。

(2)代襲相続

台湾では、被相続人の直系卑属(子供、孫、曽孫など)だけが代襲相続人となり、兄弟姉妹の子に代襲相続権はありません。

3.法定相続分は?

(1)配偶者と子供が相続人になる場合は、配偶者の相続分は他の相続人と均等です。

子供が2人いる場合は、それぞれ3分の1になります。

(2)配偶者と父母または兄弟姉妹が相続人になる場合は、配偶者の相続分は2分の1になります。配偶者の他、兄弟姉妹が2人いる場合、配偶者は2分の1、兄弟姉妹はそれぞれ4分の1になります。

(3)配偶者と祖父母が相続人になる場合は、配偶者の相続分は3分の2になります。

(4)第一位から第四位までの代襲相続人がいないときは、配偶者は遺産の全部を相続します。

4.日本にある不動産の相続登記の流れ

(1)まず遺言があるか確認しましょう

台湾の相続法では、遺言は、次の種類があります。

・自筆遺言

・公証遺言

・密封遺言

・代筆遺言

・口述遺言

封印された遺言書は、日本の家庭裁判所で行う検認のような手続きが必要です。開封するのは、「親族会議の場」または「裁判所の公証立会いの場」に限定されます。遺言書を開封する時には、遺言書の状態を記録して、立ち会った人全員が署名しなければなりません。

被相続人が日本に不動産など財産を持っていて、台湾で遺言を作成している場合は、台湾の法律に従って有効に作成されている限り、日本でも有効な遺言として扱われます。

(2)遺産分割

遺言が無い場合、また遺言と違う割合で被相続人の財産を分ける場合は、相続人全員の合意で遺産分割協議書(聲明書)を作成します。

日本にある不動産の相続登記をする場合は、遺産分割協議書に相続人の印鑑証明書を添付する必要があります。日本に居住する相続人は、日本の市区町村から交付される印鑑証明書を、台湾に居住する相続人は、台湾の戸政事務所で取得した印鑑証明書を添付します。

(3)相続登記の添付書類を収集する

日本の不動産の相続登記を申請するためには、遺言または遺産分割協議書以外に、被相続人の相続人を確定させるため、戸籍謄本などが必要です。台湾にも戸籍制度はありますが、プライバシー保護のため取得が難しい場合があります。また、相続人全員が日本に居住している場合は、台湾にいる親せきや知人を代理人にして取得してもらいますが、委任状は、台北駐日経済文化代表処で認証をしてもらう必要があります。

台湾に依頼できる人がいない場合は、台湾の専門家に取得してもらうよう手配できますので、ご相談ください。

(4)登記申請

添付書類を収集したら、登記申請をします。

外国籍の方の相続登記は、必要な添付書類が何なのか判断が難しいですし、収集も難しいので、登記の専門家である司法書士に依頼するほうがスムーズです。

台灣人的繼承程序為何?

1. 如果被繼承人 (死者,以下簡稱 「被繼承人」) 是台灣人,適用哪一種法律,台灣法還是日本法?

結論是台灣法律適用。

日本法律規定,外國人的繼承程序應適用被繼承人的國籍法,即台灣法律。

此外,從台灣法律,繼承以被繼承人死亡時的國籍法為準,因此適用台灣法律。

2. 誰是繼承人?

(1) 法定繼承人及其順序

台灣民法規定的繼承人首先是配偶,配偶永遠是主要繼承人。除配偶外,

第一順序 直系血親卑親屬 如果兒子女先死者死亡,則該兒子女成為繼承人。

第二順序 父母

第三順序 祖父母

(2) 代位繼承

在台灣,第一順序的繼承人, 有於繼承開始前死亡或喪失繼承權者, 由其直系血親卑親屬代位繼承應繼分。

只有被繼承人的直系血亲(如子女、孫子女、曾孫子女等)才是唯一的代位繼承人,而兄弟姊妹的兒子女則沒有代位繼承權。

3. 法定繼承人的應繼分是多少?

(1) 如果配偶和兒子女都是繼承人,配偶的繼承份額與其他繼承人相同。

如果有兩個子女,則每個人可分得三分之一。

(2) 如果配偶和父母或兄弟姊妹是繼承人,配偶的應繼分為二分之一。 如果除了配偶之外,還有兩個兄弟姊妹,則配偶得二分之一,兄弟姊妹各得四分之一。

(3) 如果配偶和祖父母都是繼承人,配偶的應繼分為三分之二。

(4) 如果第一至第四順序都沒有繼承人,配偶繼承全部遺產。

4. 在日本辦理房地產繼承註冊的流程

(1) 首先,確認是否有遺囑。

根據台灣的民法,有以下幾種遺囑。

・自書遺囑

・公証遺囑

・密封遺囑

・代書遺囑

・口頭遺囑。

密封遺囑需要類似日本家庭法院進行的遺囑認證程序。 開視遺囑僅限於「親屬會議當場」或「法院公證處」。 開視遺囑時,必須記錄遺囑的狀況,並由在場之人同行簽名。

如果被遺囑人在日本擁有房地產等遺產,而遺囑是在台灣得為,只要是依據台灣民法有效得為,在日本將視為有效遺囑。

(2) 遺產之分割

如果沒有遺囑,或被遺囑人的財產分割比例與遺囑中的不同,則由所有繼承人 協議起草一份遺產分割協議書(聲明書)。

於日本的財產繼承註冊時,必須在遺產分割協議書上附上繼承人的印章證明。 居住在日本的繼承人應準備由日本自治市簽發的印鑑證明,而居住在台灣的繼承人則應準備由台灣戶政事務所取得的印鑑證明。

(3) 收集繼承註冊的附帶文件

在日本申請不動產繼承註冊,除了遺囑或遺產分割協議外,還需要戶籍謄本或其他文件,以確定被繼承人的繼承人。 台灣也有戶籍登記制度,但基於隱私理由可能難以取得。 如果所有繼承人都住在日本,可以請台灣的親戚或認識的人代為取得文件,但委託書必須在駐日台北經濟文化代表處認證。

如果您在台灣沒有可以請求的人,我們可以安排台灣的專家替您取得。

(4) 申請註冊

收集完註冊的附帶文件,申請註冊。

要確定外國人繼承註冊需要哪些附帶文件是很困難的,收集這些附帶文件也很困難,所以委託專業, 日本的司法書士比較順利。